@Lasica

kurcze przeczytałem, tylko że się z tym całkowicie nie zgadzam, zresztą jak np prof. Balcerowicz czy pan Gwiazdowski.

za cwaniactwo czy jak wolisz chęć wyjątkowo szybkiego awansu w statusie społecznym, zapłacić mogą:

1. poszkodowani, naiwni

2. my przez państwo, my którzy braliśmy kredyty w PLN, wiedząc że ten we frankach jest ryzykowny

3. bank, który przeniesie koszty na klientów (czyli znowu nas)

Forum > Tematy dowolne > Oszczędzanie przez inwestycje - o akcjach, funduszach, obligacjach v,2

- straszny

Moderator

Moderator -

-

38679 wypowiedzi

Wysłane 2015-01-27 17:34 , Edytowane 2015-01-27 17:36

Asus GL752VW (i7-6700HQ 2.6GHz, 32GB RAM, SSD: SanDisk Ultra 960GB, GPU: GTX960M). Apple iPad Pro 12.9 128GB Wifi+LTE. Apple iPhone X 256GB.

- Lasica

-

Użytkownik

-

6720 wypowiedzi

Wysłane 2015-01-27 18:54 , Edytowane 2015-01-27 18:54

Oj prof. Balcerowicz odleciał. Co On gada? Banki pożyczały franki? Gdzie niby? Węgry złe, bo stały przeciw bankom w obronie obywateli, a za to straciły zaufanie inwestorów? Co powinno być ważniejsze dla władzy od dobra własnych obywateli?

Pełen odlot imo.

ZX Spectrum + Commodore 64 + ZX Spectrum 2+ + Amiga 600 + Microsoft Surface Pro GO2/X + Asus ROG Strix G513QY + Asus ROG Ally

- Netman

-

Użytkownik

-

6787 wypowiedzi

Wysłane 2015-01-27 19:58 , Edytowane 2015-01-27 20:02

Panowie, tylko czemu wrzucacie wszystkie osoby do jednego wora cwaniaków?

Dla jednych, to była jedyna możliwość kupienia mieszkania 30m w słabej lokalizacji, a dla innych 80 zamiast 50m.

Czy te dwie grupy są równoważne?

Jako ciekawostka, ponoć aż 69 posłów ma kredyt we frankach.

Tak więc bardzo prawdopodobne, że będzie pomoc rządowa.

i7 6700k, G.Skill 16GB 3000Mhz, Asus GTX970 DirectCu II Strix, SSD Samsung 256GB, Gigabyte GA-Z170-HD3P, Xonar XD, Dell

U2715h ۻۻ Galaxy Tab S ۻۻ Galaxy S8 ۻۻ

- thor2k

-

Użytkownik

-

1343 wypowiedzi

Wysłane 2015-01-27 20:18

@Netman

O tym przez większość czasu piszę.

Jeśli ktoś chciał kupić to przysłowiowe pierwsze M składające się z jednego czy dwóch ale własnych pokoi czyli klasyczne mieszkanie w bloku to nie brał na nie kredytu na 500 000 chyba że te dwa pokoje mieszczą się w najbardziej lansiarskiej dzielnicy Warszawy, Trójmiasta czy Wrocławia.

Tyle, że to już podpada pod ten "szybki awans społeczny" cudzysłów zamierzony bo to żaden awans.

A cwaniaczkom z kredytami po pół miliona i apartamentami w zamkniętych osiedlach jak ich nie stać teraz na spłaty bo jak słusznie pisze Straszny franki ich oślepiły powinno się mieszkania zlicytować i wysłać do czynszówek na przedmieściach w ramach pomocy od Państwa.

Dokładnie takiej pomocy na jaką oby ja czy ktoś inny z kredytem w złotówkach mógłby liczyć gdyby raptem stracił pracę i okazało się, że nie ma na spłaty kredytu.

A że posłowie mają kredyty we frankach ? Kogoś do dziwi ?

Cwaniaczki tylko lepiej się ustawiły.

- Lasica

-

Użytkownik

-

6720 wypowiedzi

Wysłane 2015-01-27 21:08 , Edytowane 2015-01-27 21:10

Jeśli ktoś chciał kupić to przysłowiowe pierwsze M składające się z jednego czy dwóch ale własnych pokoi czyli klasyczne mieszkanie w bloku to nie brał na nie kredytu na 500 000 chyba że te dwa pokoje mieszczą się w najbardziej lansiarskiej dzielnicy Warszawy, Trójmiasta czy Wrocławia.

Tyle, że to już podpada pod ten "szybki awans społeczny" cudzysłów zamierzony bo to żaden awans.

Znowu nie masz racji, węsząc wszędzie cwaniactwo.

Zobacz sobie średnią cenę mieszkań np. w Warszawie w tamtych latach. To był koszmar. Mieszkania były koszmarnie drogie i to nie tylko w lanserskich dzielnicach. 500 tyś to było w sam raz na 60m2+wyposażenia. To właśnie kredyty napędzały ceny mieszkań. Ceny mieszkań zmuszały do wysokich kredytów, przez co wielu nie było stać na kredyty w pln. Wszystko to naczynia połączone.

Rynek mieszkaniowy pierwotny 2002-2007

Ceny nowych mieszkań rosły w niebywale szybkim tempie. Metr kwadratowy nowego mieszkania w stolicy we wrześniu 2007 r. kosztował prawie 8 700 zł, we Wrocławiu ceny skoczyły do 7 000 zł/m2, w Krakowie do 8 500 zł/m2, w Poznaniu do 8 700 zł/m2, a w Łodzi do 6 100 zł/m2.

W całym okresie można zauważyć podobny trend cen dla mieszkań na rynku pierwotnym i wtórnym. Od 2002 do 2006 r. ceny rosły stopniowo, natomiast w 2006 r. nastąpił ich gwałtowny wzrost na wszystkich rynkach, spowodowany m.in. dużą dostępnością kredytów. W I kwartale 2007 r. stan zadłużenia z tytułu kredytów mieszkaniowych udzielonych klientom indywidualnym wzrósł o 56% - do 86,5 miliardów złotych. Odnotowany został kolejny rekord w polskiej bankowości hipotecznej.

Rynek mieszkaniowy wtórny 2002-2007

Od 2002 r. do marca 2007 r. metr kawadratowy mieszkania na rynku wtórnym zdrożał nawet o 175% w Krakowie, a w Warszawie o 125%. Największe wzrosty miały miejsce w 2006 roku, kiedy za m2 powierzchni mieszkaniowej w Polsce trzeba było zapłacić o 30% więcej niż w roku poprzednim. Lata 2002 - 2004 na rynku nieruchomości należały w większości miast do spokojnych. W pierwszym półroczu 2003 nastąpiły niewielkie spadki cen mieszkań na rynku wtórnym, w drugim półroczu 2003 i pierwszym 2004 r. ceny wzrosły od kilku do kilkunastu procent, natomiast w drugim półroczu 2004 r. ponownie spadły. Na podstawie monitoringu prowadzonego przez firmę REAS około 90% nowo budowanych mieszkań w 2004 roku posiadało ceny w przedziale:

- Kraków – 2700-4500 zł/m2,

- Poznań – 2700-3700 zł/m2,

- Wrocław – 2500-3600 zł/m2,

- Trójmiasto - 2300-5500 zł/m2,

- Warszawa 2900-5800 zł/m2.

Po akcesji do Unii Europejskiej, ożywienie popytu przy ograniczonej podaży wpłynęło

na podwyżkę cen mieszkań o około 5-15%. Rozwój na rynku nabrał tempa od 2005 r., kiedy ceny zaczęły konsekwentnie rosnąć, aby w 2007 r. osiągnąć rekordowo wysoki poziom (Warszawa 10 1000 zł/m2, Kraków 8 350 zł/m2, Wrocław 7 300 zł/m2, Poznań 6 570 zł/m2, Łódź 4 750 zł/m2.)

ZX Spectrum + Commodore 64 + ZX Spectrum 2+ + Amiga 600 + Microsoft Surface Pro GO2/X + Asus ROG Strix G513QY + Asus ROG Ally

- szarlih

-

Użytkownik

-

1388 wypowiedzi

Wysłane 2015-01-28 07:59

@Lasica

i z Twojej własnej wypowiedzi wynika, że ludzie kupowali coś na co ich nie było stać. czyli cwaniaczki.

bo to, że ktoś w banku im powiedział, że to będzie super to żadne usprawiedliwienie. eksperci też powiedzieli, że będzie super? ok. a kto podpisał umowę? eksperci?

ja nie jestem ekspertem od prawa znaczy mogę kraść, a jak mnie złapią to będę się domagać ułaskawienia i braku kary, bo się przecież na tym nie znam i nie wiedziałem.

to wyżej to nie prawdy objawione tylko moje prywatne opinie

« R7 3700X ⇔ Aorus X570 Elite ⇔ RTX 3070 ⇔ 32GB DDR4 ⇔ 2x EV2450BK ⇔ G815 + G903 HERO »

- koradon

-

Użytkownik

-

14181 wypowiedzi

Wysłane 2015-01-28 08:34 , Edytowane 2015-01-28 08:34

Otóż to, brać kredyt każdy potrafi, ale jeszcze go trzeba spłacić.

Ja rozumiem że w tej grupie nie wszyscy sa "cwaniakami", albo że rzeczywiscie ktoś w oddziale banku im ten kredyt wciskał, zachwalał, ale jak Cię nie stac na coś to się tego nie kupuje

Jedyne rozwiązanie jakie jako tako akceptuję to kasa pozostała z MdM. Bo jest zarezerwowana a zostało (chyba 400 mln?), no to jeszcze bym przebolał.

MSI GT72 2QE (SSD+HDD, W8.1->W10) + Dell U2412M, Samsung Galaxy Note 4 N910F,

- Lasica

-

Użytkownik

-

6720 wypowiedzi

Wysłane 2015-01-28 09:08 , Edytowane 2015-01-28 09:19

Nie zamierzam nikogo na siłę przekonywać. Widzę tylko, że znowu pięknie wszyscy łykają propagandę, ludzie cwaniaki - Banki niewinne. Znowu Ci sami eksperci, think tanki. Smutne, że ludzie dziś nie mają zupełnie empatii. Otwierają oczy i rozumieją, dopiero jak dotyka ich coś osobiście. Widocznie tak musi być. Takie czasy.

P.S. Jestem ciekawy czy na Węgrzech, bądź w Chorwacji ludzie też tak jątrzyli na kredytobiorców. Wątpię w to.

@kordon

Przecież nikt z frankowców nie chce dopłat, o czym Ty piszesz, skąd to wziąłeś? Ludzi chcą, żeby rząd ich wsparł w rozmowach z Bankami. Wypracował jakieś rozwiązanie.

ZX Spectrum + Commodore 64 + ZX Spectrum 2+ + Amiga 600 + Microsoft Surface Pro GO2/X + Asus ROG Strix G513QY + Asus ROG Ally

- szarlih

-

Użytkownik

-

1388 wypowiedzi

Wysłane 2015-01-28 09:18

@Lasica

ale kto mówi, że banki niewinne? zachowanie banków nie było fair. ale klienci nie byli zmuszeni do godzenia się na warunki tych umów. obie strony liczyły na oszukanie systemu i zysk. nie wyszło. więc niech obie strony ponoszą konsekwencje według zawartych umów i sytuacji rynkowej. ja (i wiele innych osób) nie zgadzam się na ingerencję państwa w prywatne układy firm i osób, bo to jest ich sprawa.

to wyżej to nie prawdy objawione tylko moje prywatne opinie

« R7 3700X ⇔ Aorus X570 Elite ⇔ RTX 3070 ⇔ 32GB DDR4 ⇔ 2x EV2450BK ⇔ G815 + G903 HERO »

- Lasica

-

Użytkownik

-

6720 wypowiedzi

Wysłane 2015-01-28 09:21 , Edytowane 2015-01-28 09:27

@szarlih

Banki to są instytucje zaufania publicznego. Gdyby Państwo w takie instytucje nie ingerowało to byś miał same Amber Gold. Szczęśliwy byś był?

Czyli Twoim zdaniem Państwo w nic nie powinno ingerować? Wszelkie ustawy ochrony konsumenta, kodeks cywilny, kodeks pracy, czy podobne itd to bzdura nie?

Przecież wiesz co kupujesz i na jakich zasadach? A jak się dałeś oszukać to jesteś frajer ;) Fajne rozumowanie.

ZX Spectrum + Commodore 64 + ZX Spectrum 2+ + Amiga 600 + Microsoft Surface Pro GO2/X + Asus ROG Strix G513QY + Asus ROG Ally

- szarlih

-

Użytkownik

-

1388 wypowiedzi

Wysłane 2015-01-28 09:32

@Lasica

co innego ustawa wprowadzająca regulacje działalności banku, sklepu, firmy i kontrola przestrzegania tych przepisów. a co innego dopłacanie komuś do długów, które pozaciągał i teraz płacze, że nie ma z czego spłacić. kredyty we frankach były udzielane zgodnie z prawem. po prostu wszyscy liczyli, że kurs będzie na mniej więcej stałym poziomie, czego nikt nigdzie i nigdy nie gwarantował, nie gwarantuje i nie będzie gwarantował.

poza tym polecam zapoznać się z wyliczeniami.

to wyżej to nie prawdy objawione tylko moje prywatne opinie

« R7 3700X ⇔ Aorus X570 Elite ⇔ RTX 3070 ⇔ 32GB DDR4 ⇔ 2x EV2450BK ⇔ G815 + G903 HERO »

- straszny

-

Moderator

-

-

38679 wypowiedzi

Wysłane 2015-01-28 09:36 , Edytowane 2015-01-28 09:48

@Lasica

Smutne, że ludzie dziś nie mają zupełnie empatii

kurcze, mieszasz pojecia

Ja mam mnóstwo empatii tylko nie widzę powodu dlaczego nie nazywać rzeczy po imieniu. Mam w rodzinie frankowiczów, którym sam pomagam. Nie ma problemu, tyle że wprost w oczy powiedziałem im że cwaniactwo nie opłaciło się i trzeba było mnie słuchac i brać w PLN. Co w niczym nie zmienia mojej chęci pomocy tym osobom.

Nie wiem dlaczego to że ktoś szczerze określa problem ma być brakiem empatii.

No i druga sprawa, to jakąś wyjątkową empatię mogę wykazywać do niepełnosprawnych dzieci, samotnej matki, śmiertelne chorej osoby, czy nawet bezdomnego ... pracownik korporacji który wpierdzielił się w trochę za duży kredyt jest jednak w innej grupie "empatii".

Tak samo całym sercem popierałem premiera Cimoszewicza, gdy wygarnął ludziom na powodziowych terenach wzdłuż Wisły "trzeba było się ubezpieczać". Nie znaczy to że nie chce im pomagać, tylko że nie wychowujmy ludzi większymi kalekami niż już są, i nie popierajmy masowości złych decyzji

@szarlih

ciekawy link, ale wnioski to ja mam dokładnie odwrotne niż Autor... przecież on udowadnia jak koszmarnym błędem było ryzykowanie na nieznanej sobie walucie, a wyliczenia są dla mnie nie uspokajające tylko przerażajace...

Asus GL752VW (i7-6700HQ 2.6GHz, 32GB RAM, SSD: SanDisk Ultra 960GB, GPU: GTX960M). Apple iPad Pro 12.9 128GB Wifi+LTE. Apple iPhone X 256GB.

- szarlih

-

Użytkownik

-

1388 wypowiedzi

Wysłane 2015-01-28 10:29

@straszny

dlatego nie dodałem żadnego komentarza, chodziło mi o liczby, wnioski każdy powinien wyciągnąć sam. tak jak sam powinien przeczytać, zrozumieć i zaakceptować warunki umowy kredytowej.

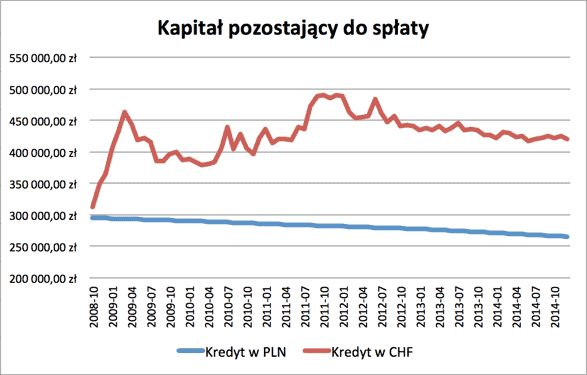

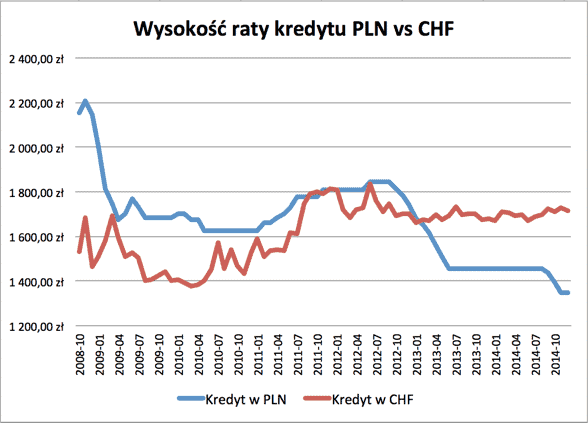

Natomiast większość patrzyła tylko na krótkoterminowe korzyści, czyli wysokość raty miesięcznej. A teraz ta korzyść już nie jest korzyścią:

to wyżej to nie prawdy objawione tylko moje prywatne opinie

« R7 3700X ⇔ Aorus X570 Elite ⇔ RTX 3070 ⇔ 32GB DDR4 ⇔ 2x EV2450BK ⇔ G815 + G903 HERO »

- straszny

-

Moderator

-

-

38679 wypowiedzi

Wysłane 2015-01-28 10:34 , Edytowane 2015-01-28 10:35

@szarlih

tak jak napisał ktoś tam w komentarzu do artykułu.... tak naprawdę kredyciarze-frankowcy specjalnie nie różnią się od klientów Amber Gold - pierwsi pozwolili sobie na bezwiedną spekulację walutą, drudzy równie bezwiednie brali udział w spekulacji złotem. Jednych i drugich szkoda, ale jedni i drudzy są dowodem że potrzebne są takie tematy jak ten, o tym żebyśmy się wzajemnie edukowali o finansach, giełdzie, i bankach.

A inna sprawa, na którą zwraca uwagę Lasica, to że umowy bankowe to jedna wielka granda. To akurat jest prawda, tu wygrany jest zawsze jeden.

I tym bardziej warto docenić polski bank, PKO BP, który prawie nie udzielał kredytów we frankach, namawiając klientów na PLN, i praktycznie nie brał udziału w procederze zarabiania na spreadzie walutowym.

Asus GL752VW (i7-6700HQ 2.6GHz, 32GB RAM, SSD: SanDisk Ultra 960GB, GPU: GTX960M). Apple iPad Pro 12.9 128GB Wifi+LTE. Apple iPhone X 256GB.

- koradon

-

Użytkownik

-

14181 wypowiedzi

Wysłane 2015-01-28 10:42

@Lasica

A wczoraj było na tvn24.pl taki artykuł, że jeżeli by była potrzebna pomoc to z tej kasy.

A żeby zapanował spokój to zabronił bym bankom wydawania kredytów indeksowanych innymi walutami czy czymkolwiek innym niż złotówka. Tak na przyszłość.

MSI GT72 2QE (SSD+HDD, W8.1->W10) + Dell U2412M, Samsung Galaxy Note 4 N910F,

- Han

-

Użytkownik

-

2240 wypowiedzi

Wysłane 2015-01-28 10:48 , Edytowane 2015-01-28 10:49

A żeby zapanował spokój to zabronił bym bankom wydawania kredytów indeksowanych innymi walutami czy czymkolwiek innym niż złotówka. Tak na przyszłość.

Dla klientów indywidualnych jest to jakaś opcja na blokadę.

EKWB Rad XT 360 + Magicool Ultra 360 + EKWB Supremacy EVO + Alphacool Coolplex 25 + EKWB D5 PWM G2 + Alphacool Eisdecke D5 | Ryzen 7 7800X3D | Asrock B650E PG Riptide | 2x16GB Goodram IRDM DDR5 6400CL32 | Gigabyte 9070XT OC + Bykski@+10%PL/-30mV | Corsair MP600Pro Hydro 2TB | Plextor M8PeG 1TB | Seasonic Focus+ 850W Platinum | Custom Desk PC + 6x Phanteks T30 120mm@0-850RPM + 5xGelid Silent 14 PWM | LG 27GL850-B

- straszny

-

Moderator

-

-

38679 wypowiedzi

Wysłane 2015-01-28 11:23 , Edytowane 2015-01-28 11:25

@koradon

A żeby zapanował spokój to zabronił bym bankom wydawania kredytów indeksowanych innymi walutami czy czymkolwiek innym niż złotówka. Tak na przyszłość.

generalnie to byłoby to naturalne że w kraju gdzie jest jakas waluta bierzesz właśnie w tej walucie kredyt a nie w innej.

Sam pomysł brania kredytu w innej walucie albo indeksowanego w innej walucie, na zakup towaru w PLN jest tak dziwną konstrukcją finansową że głowa mała. Ale banksterzy nie dadzą tego zmienić.

Asus GL752VW (i7-6700HQ 2.6GHz, 32GB RAM, SSD: SanDisk Ultra 960GB, GPU: GTX960M). Apple iPad Pro 12.9 128GB Wifi+LTE. Apple iPhone X 256GB.

- straszny

-

Moderator

-

-

38679 wypowiedzi

Wysłane 2015-01-28 14:55

takie fajne zestawieni, różnica w podejściu do życia

Jak oszczędzają i pomnażają swoje zasoby: Japończyk, Amerykanin i Europejczyk

widać że Amerykanie sa najodważniejsi i najchętniej kupują akcje - aż 33% budżetów domowych jest tak lokowana! Japończycy, korzystający ze zjawiska deflacji, nie ryzykują i najchetniej trzymają po prostu "cash".

W Europie w akcje idzie tylko 14%, ale generalnie jesteśmy najbardziej stabilni jeśli chodzi o wszelkie ryzyka ekonomiczne.

Asus GL752VW (i7-6700HQ 2.6GHz, 32GB RAM, SSD: SanDisk Ultra 960GB, GPU: GTX960M). Apple iPad Pro 12.9 128GB Wifi+LTE. Apple iPhone X 256GB.

- emitar

-

Użytkownik

-

5243 wypowiedzi

Wysłane 2015-01-28 15:18 , Edytowane 2015-01-28 15:22

A mógłby mi ktoś napisać tak w miarę zrozumiale o co dokładnie chodzi? Bo czegoś nie rozumiem.

Pan Kowalski chciał wziąć kredyt na mieszkanie. Niestety w banku okazało się, że kredytu w PLN nie dostanie na całą sumę nieruchomości w związku z czym bank zaproponował wzięcie kredytu CHF.

Bank zadowolony z nowego klienta, klient zadowolony z kredytu na cała wartość mieszkania.

Kredyt był spłacany regularnie do momentu kiedy kurs franka wzrósł.

Czego Pan Kowalski oczekuje?

Coś było niejasnego w umowie? Niezgodna z ustawą/przepisami (nie wiem co jest wykorzystywane do określenia poprawności umowy)? Ktoś komuś na siłę kazał brać kredyt?

Cały czas 'frankowicze' mieli zastrzeżenia co do umowy kredytowej, a teraz po prostu się to nasiliło?

Y540 (i7-9750HF, 16GB, SK Hynix 512GB, GTX1660Ti)

- alii

-

Użytkownik

-

2413 wypowiedzi

Wysłane 2015-01-28 17:23

Poprawcie mnie jeśli się mylę, bo czegoś tu nie rozumiem.

- Przychodzę do banku i mówię że chce kupić mieszkanie i chce na ten cel kredyt.

- Przedstawiciel banku prosi o podanie kwoty, zaświadczenia i całą tą papierologie.

- okazuje się że nie mogę otrzymać kredytu w PLN (bo nie spełniam określonych warunków ), jednocześnie Pan/Pani (przedstawicie banku) proponuje mi ten sam kredyt w walucie CHF/EURO

), jednocześnie Pan/Pani (przedstawicie banku) proponuje mi ten sam kredyt w walucie CHF/EURO")

- i co nikomu nie daje to do myślenia że nie spełniam wymagań żęby otrzymać 300k zł w PLN ale te same 300k w CHF/EURO już mogę otrzymać?

Gigabyte B460M; i7 10700; HyperX 32GB 2133Mhz; GTX 1060 GAMING X 6G; Plextor PX-128M5Pro; ADATA SU900; SanDisk SD6PP4M; Samsung 500GB 970 EVO Plus; SeaSonic 650PX; Noctua NH-U12P; Jonsbo RM3; TP-Link Archer TX3000E; Roccat Kone PRO + SPC Gear M.Pad Endorphy + HP Wireless K5510 WHITE SLIM; Sennheiser HD 555|Logitech G51 |LCD Eizo S2031W-BK|

Kto jest online: 0 użytkowników, 182 gości